Bist du auf der Suche nach deiner passenden Motorradversicherung, dann lese unseren Ratgeber Artikel, um zu wissen, welche Versicherung du wo und wie abschließen solltest. Am Ende des Tages muss der Anbieter der Versicherung nicht die gleiche Leidenschaft für das Motorradfahren wie du haben, sondern das beste Preis-Leistungs-Verhältnis für dich und dein Bike bieten. Zwar wirst du hier keinen Motorradversicherungen Test finden, aber nach dem Lesen dieses Ratgebers wissen, welche Versicherung du als Anfänger oder als erfahrener Biker für dein Motorrad abschließen solltest. Zudem bieten wir dir die Möglichkeit, einen Versicherungsvergleich für dein neu erstandenes oder wiederbelebtes Motorrad zu machen.

Du kannst ein Motorradanfänger ohne große Ansprüche und auf der Suche nach einer günstigen Motorradversicherung sein. Oder bist du ein erfahrener Biker, der seine hochwertige Maschine sehr liebt und sie deswegen mit einer umfangreichen Versicherung absichern möchte? Wir möchten dir gerne die verschiedenen Möglichkeiten deinen Ansprüchen entsprechend übersichtlich aufführen.

Die richtige Motorradbekleidung schützt dich bei einem Unfall. Die richtige Versicherung vor einem leeren Bankkonto.

Wie findest du die beste Motorradversicherung im Internet?

Ich kann dir aus eigener Erfahrung empfehlen, dich bei einem Versicherungsvergleich, wie ihn dir unser Motorrad Motorradversicherungsrechner bietet umzusehen. Hier kannst du durch Eingabe von Daten und denen deines Motorrads günstige Angebote finden und miteinander vergleichen. Natürlich lohnt es sich für die richtige Motorradversicherung auch bei den Versicherern HUK-COBURG, ALLIANZ, DEVK und anderen Versicherern vorbeizuschauen.

Unser Motorradversicherungsvergleich

Gerade Motorradanfänger aber auch bei etablierten Fahrer, die ihre Motorradversicherung wechseln wollen, finden in unserem Ratgeber alles Wichtige um Geld zu sparen und die richtige Versicherung zu wählen. Das gesparte Geld kannst du dann in sichere Motorradbekleidung investieren, denn schließlich kann die passende Schutzkleidung bei einem Sturz oder Unfall, deine Lebensversicherung sein. Was ich immer meinen Freunden sage, kauft euch einen Motorrad Schutzbrief dazu. Unfall, Panne oder Diebstahl sind damit abgesichert.

Diesen Test mit allen Informationen haben wir im Dezember 2018 für euch gemacht. So seid ihr auch zum Jahreswechsel und das komplette Jahr 2019 gut beraten. Wir haben auch einen Check24 Rechner eingebaut, indem ihr die passende Motorradversicherung individuell auswählen könnt.

Denke daran nicht nur den Preis zu vergleichen, sondern auch das Angebot, das dahintersteckt. Stell dir die Frage, ob es zu dir und deiner Situation passt oder ob du nicht lieber das etwas teurere Angebot an der zweiten oder dritten Stelle wählen solltest. Natürlich haben viele meiner Motorradfreunde bereits einen persönlichen Ansprechpartner einer im Ort befindenden Versicherung oder eines Versicherungsvertreters. Gehörst du auch dazu, kann ich dir nur empfehlen das erhaltene Angebot mit denen im Internet und auf Check 24 zu vergleichen umso kein Geld aus dem Fenster zu schmeißen. Gerne kannst du deinen Versicherungsvertreter mit den Ergebnissen aus dem Netz konfrontieren, oft wird er dir dann peinlich ertappt ein vergleichbares Angebot machen.

Finde einen Anbieter, der dein Motorrad bei einem Unfall mindestens in den gleichen Zustand zurückversetzt. Nehmen wir an, dein vier Jahre alter Vorderreifen mit 12000 Kilometern wird beschädigt. Bezüglich der verbleibenden Profiltiefe, beträgt der Wert 30 Euro aber du brauchst einen neuen, der 200 Euro kostet, dann finde auch eine Motorradversicherung, die bereit ist, dir den vollen Wert des Reifens zu ersetzten und nicht nur den Wert des Reifens im Istzustand.

Motorrad Haftpflichtversicherung

Die Haftpflichtversicherung ist besonders für Motorradanfänger mit Motorrädern von geringem Wert geeignet. Sie dient dazu den Schaden eines von dir verursachten Unfalls oder einer Körperverletzung einer involvierten Person, bis zu der im Versicherungsvertrag festgeschrieben Summe abzusichern. Die Haftpflicht ist bei Motorradfahrern in Deutschland sehr beliebt, doch solltest du dir die gesetzliche Mindestdeckung der Schäden einmal genauer anschauen.

Wie hoch ist die gesetzliche Mindestdeckung der Haftpflichtversicherung?

- Versicherung von Vermögensschäden bis 50.000 Euro

- Versicherung von Personenschaden bis 7,5 Millionen Euro

- Versicherung von Sachschäden bis 1,12 Millionen Euro

Die Haftpflichtversicherung deckt jedoch nur den Schaden des Unfallgegners ab und nicht deinen eigenen Schaden. Doch was deckt die Haftpflichtversicherung genau ab? Sachschäden, die von dir mit deinem Motorrad begangen werden. Würdest du beispielsweise mit deinem Motorrad gegen ein parkendes Auto fahren, würde deine Haftpflicht für den entsprechenden Schaden am Auto aufkommen, für den Schaden an deinem Motorrad und der Schutzkleidung jedoch nicht.

Manche Versicherungen bieten dir auch einen zusätzlichen Versicherungsschutz für deine Motorradbekleidung an.

So schützt dich die Haftpflichtversicherung vor großen finanziellen Verlusten. Im dichten Verkehr ist schnell ein Unfall passiert und wenn du nicht pflichtversichert bist, musst du für den verursachten Schaden aufkommen. Zum Glück gibt es in Deutschland das Gesetz, das jeder Motorradfahrer eine Versicherung abschließen muss, sonst wäre ein kleiner Fehler im Straßenverkehr gleichbedeutend mit einer Privatinsolvenz.

Die Haftpflichtversicherung ist die kleinste und günstige Pflichtversicherung, wenn du deine Kosten noch günstiger halten möchtest, dann bezahle den Beitrag für die Haftpflichtversicherung einmal jährlich. Solltest du knapp bei Kasse sein, empfiehlt es sich, als Nächstes jedes halbe Jahr zu bezahlen. Bedenke, je weniger du den Versicherungsbeitrag auf das versicherte Jahr verteilst, desto weniger Kosten werden für dich anfallen.

Motorrad Haftpflichtversicherung Vergleich

[table id=19 /]

Motorrad Teilkaskoversicherung

Wie es der Name schon sagt, wird durch die Motorrad Teilkasko ein Teil der Schadensfälle versichert. Anders als die Motorrad Haftpflichtversicherung wird dir eine Absicherung von Schäden gewährleistet, auf die du als Biker keine Beeinflussung hast. Denn oft werden Schäden durch die Launen der Natur verursacht.

Welche Vorteile hat die Motorrad Teilkaskoversicherung

So zahlt deine Teilkaskoversicherung, wenn dein Motorrad beispielsweise durch Hagel beschädigt wird. Auch schreitet die Versicherung bei einem Brand-, Sturm- oder Wasserschaden ein, welcher zum Beispiel durch eine Überschwemmung verursacht wurde. Weitere mögliche übernommene Schäden der Motorrad Teilkaskoversicherung habe ich dir in der folgenden Auflistung kurz übersichtlich zusammengeführt.

Weitere Leistungen der Motorrad Teilkaskoversicherung:

- Diebstahl

- Wildunfall

- Glasbruch

- Lawinen

- Explosion

- Blitzschlag

- Erdsenkung

- Erdrutsch

- Erdbeben

- Vulkanausbruch

- Kurzschluss durch Kabel

Bestimmt hast du den obersten Punkt meiner Auflistung gelesen und wunderst dich, dass auch der Diebstahl in der Motorrad Teilkaskoversicherung inbegriffen ist. Aber die Versicherung schreitet in der Regel nicht nur ein, wenn dein Motorrad gestohlen wurde, sondern auch, wenn nur ein Teil vom Bike oder ein montiertes Zubehör gestohlen wurde. Wichtig ist, dass du nicht fahrlässig handelst und beispielsweise den Schlüssen im Motorrad stecken lässt oder deine Satteltaschen vom Motorrad nicht ausreichend verschließt.

Eine Horrorvorstellung für jeden Biker ist, seinen Motorradschlüssel zu verlieren. Auch hier kann durch die passende Motorradversicherung Abhilfe geschaffen werden.

Motorrad Teilkaskoversicherung Nachteile

Auch die Teilkaskoversicherung hat Nachteile. So sind Schäden, welche durch Vandalismus an deinem Motorrad zustande kommen nicht abgedeckt. Wenn du also dein Motorrad nach dem Einkauf mutwillig beschädigt vorfindest, kannst du es zwar bei der Polizei zur Anzeige bringen und hoffen, dass der Täter durch aufmerksame Zeugen ermittelt werden kann, aber nicht die Versicherung auffordern den entstandenen Schaden zu bezahlen.

Ebenso bei einem Unfall, welcher durch dein Fehlverhalten verursacht wurde, kannst du nicht bei der Versicherung für die Begleichung deines Schadens anklopfen. Der Schaden der Unfallgegner wird aber wie bei der gesetzlichen Haftpflichtversicherung von der Motorrad Teilkaskoversicherung übernommen. Mir ist es einmal passiert, dass ich meinen Motorradhelm beim Einkaufen kurz am Motorrad befestigt hinterlassen habe.

Natürlich hatte ich meinen Motorradhelm nicht extra an mein Motorrad angekettet, sondern lediglich mit dem Kinnriemen an einer Halterung am Bike befestigt. Als ich wieder kam, war mein schöner Nolan N87 ARKAD verschwunden. In diesem Fall konnte ich ebenfalls keine Erstattung durch meine Teilkaskoversicherung rechnen. Auch für Gegenstände, welche du in deinem Rucksack hast, haftet die Versicherung nicht. Wenn du auf der Suche nach einer günstigen Teilkaskoversicherung bist, kannst du unseren zur Verfügung gestellten Motorradversicherungsrechner kostenlos in Anspruch nehmen.

Unser Fazit zu der Teilkaskoversicherung

Du musst entscheiden, wie viel Geld dir die Versicherung deines Motorrads wert ist. Liegt dein Motorrad preislich eher in der Mitte eines hochpreisigen und eines günstigen Motorrads, kann die Motorrad Teilkaskoversicherung deine richtige Lösung sein. Stelle dir die oben aufgeführten Vor- und Nachteile gegenüber und frage dich, ob die Motorrad Teilkasko deinen Ansprüchen gerecht wird.

Motorrad Teilkaskoversicherung Vergleich

[table id=22 /]

Motorrad Vollkaskoversicherung

Einen vollen und umfangreichen Schutz für dein Motorrad bietet dir die Vollkaskoversicherung. Sie ist so gesehen das Premium Produkt neben der gesetzlichen Haft- und Teilkaskoversicherung. In dem Fall, dass du einen Unfall verursachst, springt die Vollkaskoversicherung ein. Sie gewährleistet dir, dass der verursachte Schaden an deinem und an dem Fahrzeug des Unfallgegners beglichen wird. Liegt beispielsweise ein Totalschaden an einem Fahrzeug vor, kommt der Wiederbeschaffungswert in spiel. Du wirst also den Geldbetrag ausbezahlt bekommen, den du für ein vergleichbares gebrauchtes Motorrad an dem Tag des Schadenereignisses auf dem Markt bezahlen müsstest.

Welche Vorteile hat die Motorrad Vollkasko?

Die Motorrad Vollkaskoversicherung greift sogar dann, wenn dein Motorrad ohne deines Beiseins mutwillig oder versehentlich beschädigt wird. Beispielsweise, wenn du in der Stadt mit einem deiner Motorradfreunde verabredet bist, um ein alkoholfreies Bier zu trinken und jemand in der Zwischenzeit aus Neid eine große Delle in dein Motorrad schlägt und anschließend Fahrerflucht begeht.

Dann greift hier deine Vollkaskoversicherung. Oft können in einer Motorrad Vollkasko weitere Fahrer hinzugefügt werden, die dann neben dir berechtigt sind, dein Motorrad auf öffentlichen Straßen zu fahren. Denke aber über die Option gut nach, ich würde mein geliebtes Motorrad niemanden außer mir selbst anvertrauen, selbst wenn es gut versichert ist.

Wenn du ein hochwertiges Motorrad besitzt, dann versichere es mit der Vollkaskoversicherung.

Welche Nachteile hat die Motorrad Vollkaskoversicherung?

Die Kehrseite der Medaille. Wenn dein Motorrad mutwillig oder ausversehen beschädigt wurde, musst du die Polizei und natürlich deine Versicherung informieren und bei der Polizei eine Anzeige gegen unbekannt aufgeben. Die Vollkaskoversicherung greift erst dann, wenn für den entstandenen Schaden keiner zur Rechenschaft gezogen werden kann. Wenn also die Anzeige gegen unbekannt geschlossen wurde und somit buchstäblich im Sande verlaufen ist.

Zudem sind die Beiträge für die Motorrad Vollkaskoversicherung im Normalfall teuer als für die Teilkasko oder die gesetzliche Haftpflichtversicherung. Deswegen lohnt es sich oft nur ein hochwertiges Motorrad wie beispielsweise ein Custom Bike, Harley, oder einen Oldtimer mit der Vollkasko zu versichern. Auch bei neuen Motorrädern oder teuren gebrauchten Bikes kann es sich lohnen, diese mit einem Vollkasko Schutz auszustatten.

Wie du dir sicher denken kannst, gibt es auch in der Motorradbranche Menschen, die einen Versicherungsbetrug begehen. Beispielsweise wird ein Motorrad mutwillig eigenhändig beschädigt und dann als Versicherungsfall gemeldet. In diesem Fall greift die Versicherung natürlich nicht und der ertappte muss seitens der Versicherung mit einer Anzeige rechnen. Auch greift der Versicherungsschutz nicht, wenn der Schaden durch Drogeneinfluss oder die Überschreitung des Alkoholpegels verursacht wurde.

Unser Fazit zu der Motorrad Vollkaskoversicherung

Erleidest du einen selbst verschuldeten Unfall mit einem hohen Personen-, Vermögens-, oder einem Sachschaden, dann wird sich die Investition in die Vollkaskoversicherung weitgehend bezahlt machen. Wichtig ist es für dich die verschiedenen Angebote zu vergleichen. Wenn du auf der Suche nach deiner idealen Motorrad Vollkaskoversicherung bist, dann solltest du bei unserem oberen Versicherungsrechner kurz vorbeischauen. Wenn du einen selbst verschuldeten Unfall erleidest, wird jedoch deine Schadensklasse aufgestockt, was für dich höhere Beitragssätze zu Folge hat.

Motorrad Vollkaskoversicherung Vergleich

[table id=23 /]

Motorradversicherung: Teilkasko oder Vollkasko?

Gerne möchte ich die anstehende Gegenüberstellung der beiden Versicherungen im folgenden Text aufzeigen. Wie ich schon erwähnt habe, gibt es hier kein richtig oder falsch. Am besten ist es, wenn du den Text liest und ihn dann auf deine jeweilige Situation beziehst. Wenn du hochwertige Motorradbekleidung kaufen möchtest, musst du auch tiefer in die Tasche greifen, als wenn du dich mit nur einer Schutzkleidung zufriedengibst, die dir billig hinterher geschmissen wird. So bietet dir die Motorrad Vollkaskoversicherung im Gegensatz zur Teilkaskoversicherung mehr Absicherung, ist aber auch teurer.

Bei manchen Motorradfahrern kann die Vollkasko preislich identisch oder sogar noch günstiger als die Teilkaskoversicherung sein. Dies ist oft dann der Fall, wenn der Motorradfahrer eine sehr gute Schadenfreiheitsklasse besitzt. Ich kenne viele Motorradfahrer, die die Versicherung ihres Vaters übernehmen und so schon zu Beginn ihres Motorradfahrerdaseins eine top Schadenfreiheitsklasse haben. Hier lohnt sich auf jeden Fall einen Blick in unseren Versicherungsrechner für Motorradfahrer, der dir einfach hilft, viel Geld zu sparen.

Wenn du oft Touren unternimmst, prüfe, ob deine Versicherung einen Versicherungsschutz auf dem Schiff anbietet.

Wann lohnt sich die Motorrad Vollkaskoversicherung?

Möchtest du ein Motorrad leasen, dann solltest du von der Vollkaskoversicherung Gebrauch machen. Ebenso, wenn du ein nagelneues Motorrad gekauft hast, für das du viel Geld ausgegeben hast. Hast du einen Oldtimer, den du liebst und der viel Wert ist? Dann zögere nicht und versichere ihn gut. Meinst du, dein Motorrad fällt eher nicht unter diese genannten Fälle, dann überlege es dir gut, ob du lieber dein Geld sparst und lieber auf die Teilkaskoversicherung aufsteigst.

Als ich ein Motorradanfänger war und als Einsteiger eine hohe SF-Klasse hatte, habe ich mein günstiges Motorrad nur mit der Haftpflichtversicherung versichert, da ich damals einerseits als Auszubildender kein Geld hatte und andererseits es sich in einem Schadensfall bei Eigenverschulden für mein tausend Euro Motorrad nicht bezahlt gemacht hätte. So konnte ich in meinen Anfängerjahren bis auf einen kleinen Zwischenfall meine Schadenfreiheitsklasse bis heute sehr weit nach unten drücken.

7 Tipps für eine günstige Motorradversicherung für Anfänger

- Günstiges Motorrad mit kaufen

- mehrere Anbieter miteinander vergleichen

- sich die Schadensfreiheitsrabatte von Verwandten zu eigen machen

- als Versicherung die gesetzliche Haftpflichtversicherung wählen

- das Motorrad über deine Eltern versichern

- eine günstige Motorradtypklasse

- wenig Leistung des Bikes

Mein Motorradunfall

Als ich in meinen Anfängerjahren einen Unfall durch Selbstverschulden erleiden musste, wurde mir von der Versicherung schriftlich vorgeschlagen die Kosten für den entstandenen Schaden selber zu übernehmen, um so meine SF-Klasse behalten zu können, dies habe ich natürlich nicht gemacht, worauf die Versicherung den für mein Motorrad laufenden Vertrag gekündigt hat. Wäre ich auf den Vorschlag meiner Motorrad Versicherung eingegangen, hätte ich mehrere Tausend Euro bezahlen müssen, um den erhöhten Beitragssatz von lediglich 100 € im Jahr zu entgehen.

So musste ich mein Motorrad bei einer anderen Versicherung für einen höheren Beitragssatz versichern. Nach bereits zwei Jahren von Schadensfreiheit wurde ich wieder in meinen Schadenfreiheitsrabatt vor dem Unfall zurückgestuft. Somit prüfe genau, ob es einen Sinn macht, auf den Vorschlag der Versicherung einzugehen. Die Versicherung wird dir nicht aus Gutmütigkeit einen solchen Vorschlag machen, sondern eher aus eigenem Interesse.

Motorradversicherung Kosten

Die Kosten der Versicherung deines Motorrads, sind von vielen Faktoren abhängig. Ein großer Kostenfaktor ist beispielsweise, wie viel PS dein Motorrad hat. Je mehr Leistung also dein Motorrad besitzt, umso tiefer musst du bei der Motorradversicherung in die Tasche deiner Motorradhose greifen. Zudem unterliegt jedes Motorradmodell einer eigenen Schadensklasse. Je mehr Schaden also von dem Motorradtyp, welches du besitzt, verursacht wurde, desto teurer wird die Motorradversicherung.

Deswegen, solltest du dir die Schadenshäufigkeit des Motorrads, welches du kaufen möchtest im Vorfeld anschauen. Auch kann es eine Rolle spielen, in welcher Region du das Motorrad zulassen möchtest. Wenn du also in einer Region mit einem hohen Unfallrisiko wohnst, musst du ebenfalls mit höheren Beiträgen rechnen. Tun kannst du in dem Fall leider nichts, da hier das Fahrverhalten anderer Motorradfahrer berücksichtigt wird. Du kannst nur dafür Sorge tragen, dass du durch deine Schadensfreiheit einen kleinen prozentualen Anteil dazu beiträgst, diesen Kostenfaktor auch für andere Motorradfreunde in deiner Nähe zu senken.

Wenn du dir also einen Roller oder ein Motorrad kaufst, schaue dir neben den unterschiedlichen Schadenseinstufungen auch die Kosten für die Pferdestärken der Maschine an. Möchtest du eher sparsam unterwegs sein, entscheide dich für ein Bike mit wenig PS.

Wenn du dir also einen Roller oder ein Motorrad kaufst, schaue dir neben den unterschiedlichen Schadenseinstufungen auch die Kosten für die Pferdestärken der Maschine an. Möchtest du eher sparsam unterwegs sein, entscheide dich für ein Bike mit wenig PS.

Um dir zu zeigen, wie sich die Motorradleistungsklasse mit der Leistung verändern kann, habe ich dir die folgende Tabelle als Beispiel zur Verfügung gestellt:

[table id=17 /]

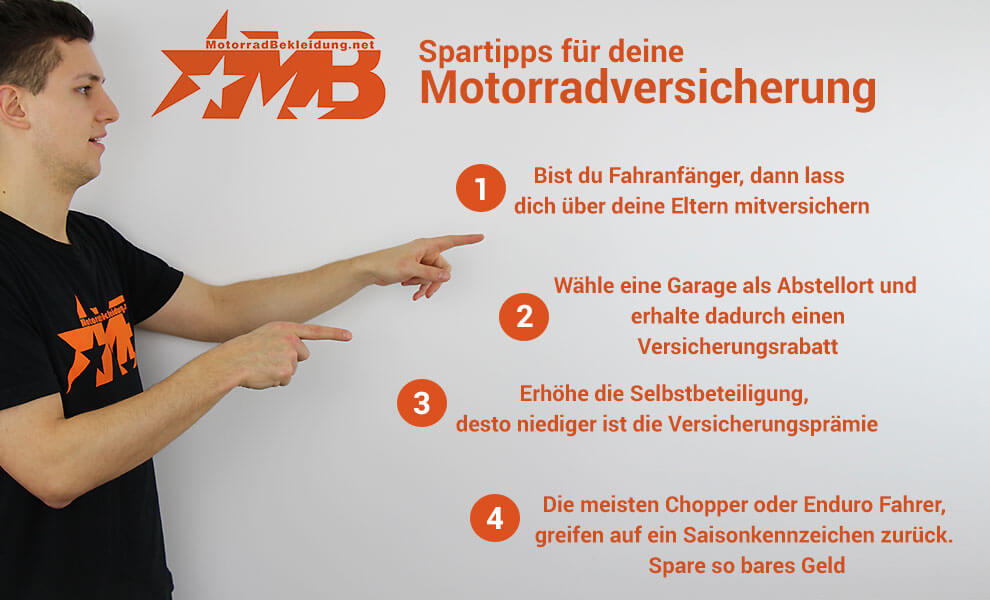

Viele Motorradversicherungen bieten dir Beitragsrabatte, wenn du das Versicherungsrisiko minimierst. Dies gelingt dir beispielsweise:

- Wenn du als einziger Fahrer für das Motorrad versichert bist

- wenige Kilometer im Jahr fährst

- ein Saisonkennzeichen wählst

- es ein Zweitfahrzeug ist

- einen eigenen Motorradstellplatz in einer Garage hast

- den Beitrag der Versicherung einmal im Jahr gebündelt bezahlst

- du verheiratet bist und Kinder hast

- in einer Wohnung oder in einem Haus wohnst, was dir selber gehört

- dein Motorrad ABS besitzt

- eine Selbstbeteiligung im Schadenfall angibst

- dich an die vorgegebene Werkstatt der Versicherung bindest

- einen Beamtenstatus hast

Die beste Motorradversicherung für dich

Jeder Motorradfahrer ist anders, deswegen muss man verschieden Motorradversicherungen vergleichen. Ein Motocross / Endurofahrer, der Chooperfahrer oder ein Berufspendler melden zum Beispiel ihre Motorräder ganz unterschiedlich an. Vom Saisonkennzeichen bis hin zum Kennzeichen für das ganze Jahr.

Motorrad – Versicherung für den Chopper – Fahrer

Zu dieser Kategorie zähle ich die Harleyfahrer, dieser fährt meistens mit einem Saisonkennzeichen gemütlich mit seinem Chopper oder Curiser durch die wunderschöne Landschaft. Ich selbst habe eine Harley und melde diese mit 4.500 Kilometer Fahrleistung an.

Achtet darauf, das folgende Punkte inbegriffen sind:

- Lebenspartnerin darf auch damit fahren

- eine Mallorca Police, wenn ihr viel im Ausland Unterwegs seid

- steht euer Bike nicht in der Garage sollten ihr noch etwas rund um den Marderbiss abschließen

- Zusammenprall mit Tieren inkl. Haarwild muss auch versichert sein

Motorradversicherung für den Enduro Fahrer

Ein Enduro oder Motocrossfahrer meldet sein Offroad Bike zu großer Wahrscheinlichkeit auch bloß saisonal (März – September) an. Hier bist du mit 5.000 Kilometer gut beraten.

Auf was solltest du bei der Motorradversicherung für Endurofahrer achten:

- Fährst du alleine oder deine Partnerin auch ab und an

- du solltest darüber nachdenken und dich gegen einen Zusammenstoß mit Tieren versichern

Motorradversicherung für den Vielfahrer

Du bist ein Vielfahrer, wenn du ein Berufspendler bist. Dein Motorrad ist somit das ganze Jahr zugelassen. Des Weiteren nutzt du deine Maschine auch für Touren und private Ausflüge, manchmal auch für den Urlaub.

- Rechne hier mit ca. 17.500 Kilometer

- meistens wirst du diese Maschine alleine Fahren, nur selten macht es Sinn, eine zweite Person einzutragen

- Wildschaden, Marderbisse immer dazu buchen

Motorradversicherung abschließen – das solltest du tun

- Checke immer rechtzeitig deine aktuelle Vertragslaufzeit und Kündigungsfrist deiner Motorradversicherung

- Mit unserem Vergleichsrechner findest du die beste und günstigste Versicherung

- Sobald du das Angebot auf dem Tisch hast, gehe zum nächsten Schritt und kündige die Motorradversicherung schriftlich

- Mit einer neuen Versicherungspolice, kannst du mehrere Hundert Euro im Monat sparen, und deinen Jungs ein extra Bier ausgeben

125er Motorrad-Versicherung

Bist du ein Auszubildender oder Student mit einem 125 Motorrad, dann vergleiche deine möglichen Angebote in unserem oben eingebundenen Versicherungsvergleich. Ein Leichtkraftrad wie eine 125 zu fahren ist nicht nur in der Versicherung günstig, sondern auch im Unterhalt. So musst du nicht viel Geld für die KFZ-Steuer und Benzin ausgeben. Wo du jedoch nicht sparen solltest, ist an der sicheren Motorradbekleidung für Einsteiger. Wenn du noch etwas zum Text ergänzen möchtest, kannst du das sehr gerne als Kommentar tun. Welche Versicherung hast du und wie waren deine Erfahrungen mit deiner Versicherung?

Genieße deine Fahrt!

No Comments